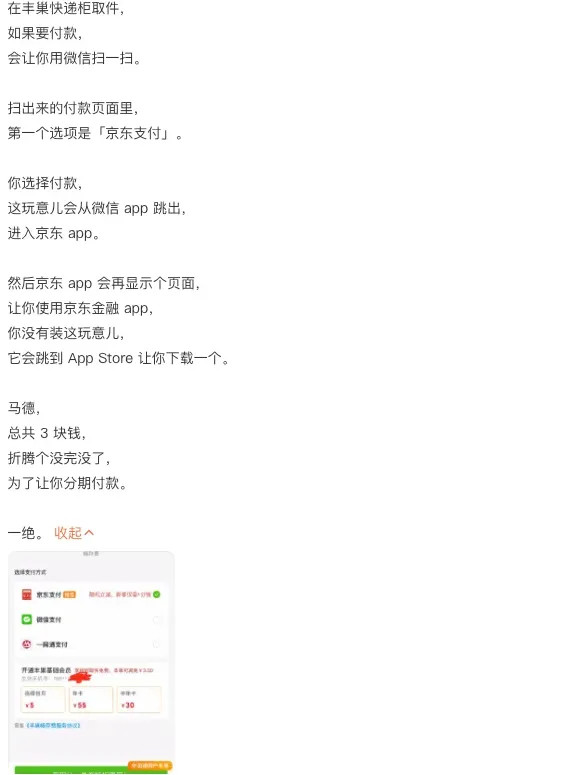

免费的互联网越来越魔幻了,还记得去年,小柴报道过一个案例,大概是有用户去快递柜取了个滞留件,然后神奇的一幕发生了。系统提示需要付款,扫完后发现推荐京东支付,点击支付,页面直接跳转到京东APP,然后京东APP提示让你使用京东金融,如果没下载京东金融,它就会直接跳转到应用商店,让你下一个。

明明一个步骤就能完成的操作,硬生生地给你变成了快10步,如果再遇上开屏广告和弹窗广告,那步骤可能更多……而为何连环跳转到京东金融,很简单,它想让用户给这三块钱的快递费,办个分期,这真是离谱妈妈给离谱开门。然而,上述案例,只是我们如今使用所谓免费互联网过程中的一个缩影,比如你上外卖平台点份外卖下个单,你想找到最简单的支付方式,那是难如登天。平台给你默认的是极速支付,即平台的月付功能,而这个极速支付的按钮,是没有任何其他选项的。

想换其他支付方式,你得花点心思,因为它藏在这个支付页面最隐秘的角落,更离谱的是,其他支付方式,还是依然默认极速支付。

小柴就搞不懂了,因为我不想用极速支付,所以选其他支付方式,你还是给我推极速支付,是产品经理傻吗?明显不是,而是不断地给你制造麻烦,让你再选一次。

你终于选了普通支付,然后支付的弹窗,变成了免密交易,看好了,这里的支付方式,依然是美团月付,如果你一不小心,就完成了网贷点外卖。

如果你想选支付宝或者微信,又得点开新的页面,也是藏在整个页面最隐秘的角落,你好不容易找到这个支付宝或者微信的支付入口,它还依然给你默认月付,如果你手快,恭喜你,网贷办理成功。

柴油们可以去社交媒体上检索一下,因为没研究透彻外卖平台的这个支付环节隐藏的套路,无数人点个十几块钱的外卖,被办了分期贷款——点份外卖也被偷偷分期,放贷已经喂不饱互联网巨头了?今天的开篇有点长,小柴想表达的是,如今免费的互联网使用门槛真是越来越高了,它们在应用中塞满各种广告,还要疯狂的弹窗,它们恨不得把用户手机界面上的每个像素都变成商业变现点,尽可能的去增加流程和各种收费项目……以及那些神不知鬼不觉的业务转换套路,比如上文中提到的取个快递办个分期,点份外卖开通网贷、甚至还有停个车扫个码,一不小心就背上网贷。更离谱的还有今天热搜上的一个话题——收到扣费600多元短信才发现买过保险。

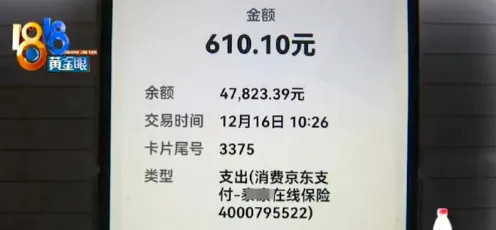

初看这个话题,以为是这个网友钱太多,到处买保险,忘了自己买过这个保险,但实际上是,他真不知道自己买过保险。据1818黄金眼报道,杭州一大爷上个月收到一条“百万保单”的短信,以为是垃圾短信就没理会。结果到了第二天,又收到一条短信,说是扣了他600多块钱....

查询发现,这笔钱竟然是一保险公司扣的,但大爷却不知道,自己到底啥时候买过这个保险,联系保险公司,保险公司表示,这大爷之前在广告平台浏览了相关推广信息,在推广页中阅读并同意了保险条款 。这您受得了吗?浏览了个广告信息,就被莫名其妙的开通了一份保险,现在保险公司都开始这么做生意了吗?而这笔钱,是京东扣款,于是联系了京东,京东称是第三方委托。而这位大爷表示自己没授权,怎么就能扣钱,随后,京东就将电话直接转接到了保险公司,客服当时就表示,如果不需要的话可以退费,还给大哥发300元的慰问金。

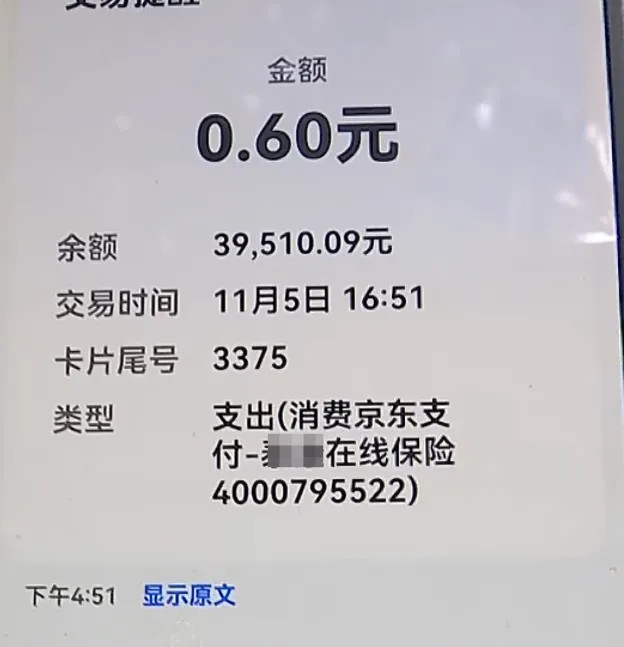

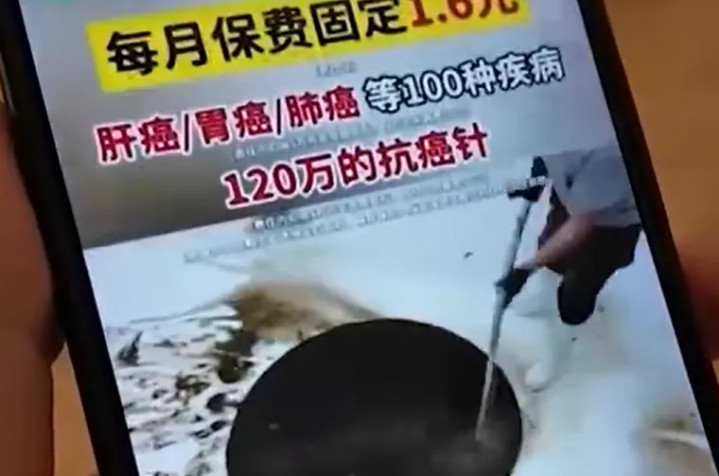

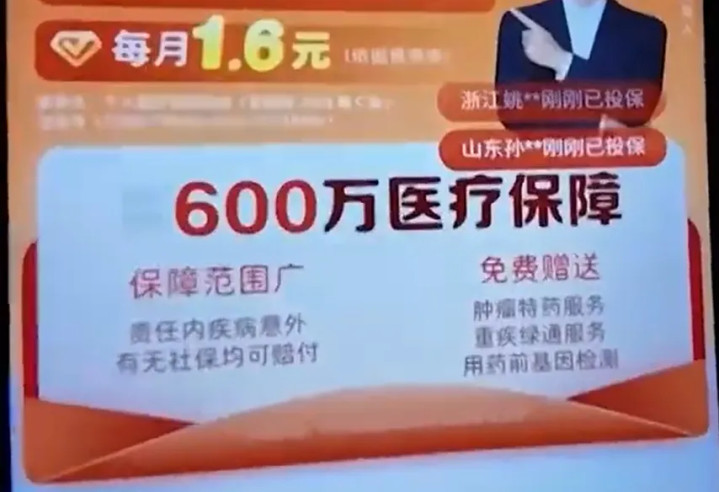

为啥这么轻易的退,还能给慰问金?他们为何这么做,心里在想什么,怕什么,大家都知道,但咱也不好说。然而,这位大爷并不缺这300块,表示要保留证据。大爷表示:“我没有主动要求去买,怎么会买了这个保险。”保险公司则表示,大爷之前在广告平台浏览了相关推广信息,在推广页中阅读并同意了保险条款,并填写了个人信息,开通了京东快捷支付。但大爷表示,现在手机里广告太多,老年人防不胜防。随后,查询短信发现,在这次六百多元的扣款之外,还有另外几次扣款,金额都非常小,其中有两笔为0.6元,客服解释称,0.6元一个是600万医疗险,另一个是重疾险,1.8元是百万防癌险。

也就是不知不觉,这位大爷就开通了三分保险,而这些金额很小的保费只是首月,次月600万医疗险每月的费用是374元,三笔加起来次月扣费六百多。然而,这个案例并不是个例,小柴在社交媒体上检索发现,不少老年人因为浏览了互联网广告,就被莫名开通了保险。比如有网友表示,自己同事的爸爸,不知道点了啥,被扣了6000块保费。

还有网友表示,“家人本来只是想付个快递费,谁知道点着点着被扣了160多,我立马去搜保险公司的客服电话,打过去坚决要求退保以后没一会儿就退回来了”

而通过这些案例,我们也不难发现,通过这种方式开通的保险,退费基本上也都是没有门槛,只要提出退,都能立马退回来。那么这背后到底是什么样的套路呢?事实上就是低价诱导叠加隐蔽续费的典型套路。保险公司大量的在网上精准投放这类广告,要么就是开通免费,要么就是低价高保,比如0.6元保600万,但对次月要收费多少,则是只字不提。

一般的中老年人,看到这么大的诱惑,必然会点开查看,查看的过程,等于是在阅读保险条款,默认勾选各种自动续费协议,所谓的他“同意”可能只是用户滑屏的动作。而在被设计好的流程中,老人被诱导输入个人信息,几毛钱,甚至免费就开通了,然而,次月就开始大额扣费。而在上述案例之外,像这样的套路,每年都会有媒体报道,比如两年前,荔枝新闻就报道过江苏的冯先生在网上看到一款某保险推出的百万医疗险广告,宣称“每月1.6元,赔付总限额600万”,且还有明星代言。心动的他点了投保链接,并按提示输入相关信息,最终支付了1.6元购买。然而,等到了7月、8月,他发现自己的银行账户被扣了365元的保费。

多半是这种被动办理保险的方式有点不正规,所以在用户发现被大额扣款,去保险公司讨说法的时候,保险公司都会很干净利落的退掉,而他们打的就是没察觉,也不会去退费的用户的主义,赚一个月是一个月。万一有理赔,大部分用户可能并不知道自己买过这个保险,或者被买的这个保险是否能理赔……就算真的去理赔了,这种险种也到处是坑,比如实际保障范围有限(如仅覆盖特定疾病)、单次理赔额度封顶(如1500元),或需满足苛刻条件。而这些被扣走的钱,最终都变成保险公司的利润,毕竟它们除了投广告,几乎没有其他成本了。对于这种互联网怪象,不少网友现身说法,称这是目前保险行业普遍性的套路,都在通过这种方式疯狂收割用户。有网友表示:就是平台弹出广告,说给你一份几分或几毛钱的保险,你买了,还给你默认自动扣款。其实只有首周或首月优惠,第二次扣你1块多,你要是没发现没投诉,第三次就按原价扣了。也有网友表示:“与**保一个套路,第一个月0.6元,之后每月就全额扣,处处都是坑”“终于有人说了 年前我公公也莫名其妙被**扣了好几百。我跟客服吵了一架 给退了”

还有网友表示:现在是各种坑,所以需要特别注意,我父母也是老年人,也是刷短视频,短剧,但是我告诉他们不要注册,浏览看看就可以。不要什么都是老年人,吃亏了也是自己老年人,占便宜了也是自己老年人,还是不要抱着侥幸心理,没有免费的午餐。换个角度来看,这种通过低价叠加隐藏扣费推广的所谓保险,实际上是保险公司薅老百姓羊毛的工具,你发现了、较真了,他就认怂退给你,你没发现,或者不当回事,这笔钱,他们收一个月算一个月,都变成自己的利润。当然了,从更深层次的角度来看,从取个快递跳转三个APP 办理分期,再到点个外卖,支付环节几十个步骤,再到停车场停个车,也要开网贷,再到看到广告被莫名开通保险……以及,看个电视剧,充了各种会员,还要忍受贴片广告、开屏广告、暂停广告、上方Banner轮播广告、横幅广告、第三方广告、信息流广告、信息流Banner广告、每三行一个的卡片广告、应用内摇一摇广告、下拉刷新缝隙广告、搜索框广告、缓存广告、评论区广告、弹幕广告、浮标广告……这都是免费互联网,被如今的巨头们筑起的高墙,在爬上这堵高墙的过程中,免费互联网不再 “免费”,而是暗藏消费陷阱、隐性成本的韭菜田……谁也逃不掉。

柴狗夫斯基©️作者|小柴壹号编辑|谭松

七煌配资,新手炒股配资平台,658配资提示:文章来自网络,不代表本站观点。